← Back

Hablemos de Prevención de Lavado - Noviembre 2025 con Pablo Pérez

Nov 2, 2025

El lavado de activos (lavado de dinero, blanqueo de capitales o de recursos de procedencia ilícita, como queramos llamarlo) es una práctica mucho más compleja de lo que podemos imaginar: no es tan simple como introducir dinero físico (procedente de una actividad ilícita) en un comercio que desarrolle una actividad legal, y declararlo como ingresos aparentemente legales. No. Es mucho más complejo que eso.

Mi nombre es Pablo Pérez, y soy el CEO y Fundador de RiskFlow. Desde mi perspectiva, el lavado de activos no sucede solo en las entidades bancarias y financieras, sucede también en otras actividades del sector real, del sector no financiero. Con nuestra tecnología, que desarrollamos con la misión de hacer de nuestro mundo un lugar más seguro, ayudamos a encontrar individuos o empresas que han sido sancionados, señalados por sus vínculos con el crimen organizado, por estafas financieras, multados por un regulador o que simplemente tienen lazos con gobiernos o cargos políticos que puedan elevar nuestra exposición al riesgo de participar en un posible caso de corrupción.

Hoy hablaremos de la Prevención de Lavado, que es nuestro día a día.

¿Qué es el lavado de activos?

La definición que más me gusta es:

El lavado de activos es el proceso de darle una apariencia legal, a los activos obtenidos mediante actividades ilícitas.

¿Por qué me gusta esta definición? Por una sencilla razón: porque es muy simple, permite entenderlo bien y no solo habla de dinero, sino de activos. A día de hoy, las organizaciones criminales están migrando sus procesos de lavado de dinero cada vez más al mundo cripto, lo que se conoce como criptolavado, y entraría dentro de esta definición tan simple.

Un buen amigo y referente en la materia, me insistió una vez en lo siguiente:

Pablo, es importante que cuando hables de lavado, diferenciemos bien el dinero sucio del dinero negro.

Y con toda la razón del mundo: el dinero sucio es el dinero ilícito obtenido a cambio de cometer actividades delictivas, mientras que el dinero negro es el dinero no declarado fiscalmente y obtenido a través de un negocio legal.

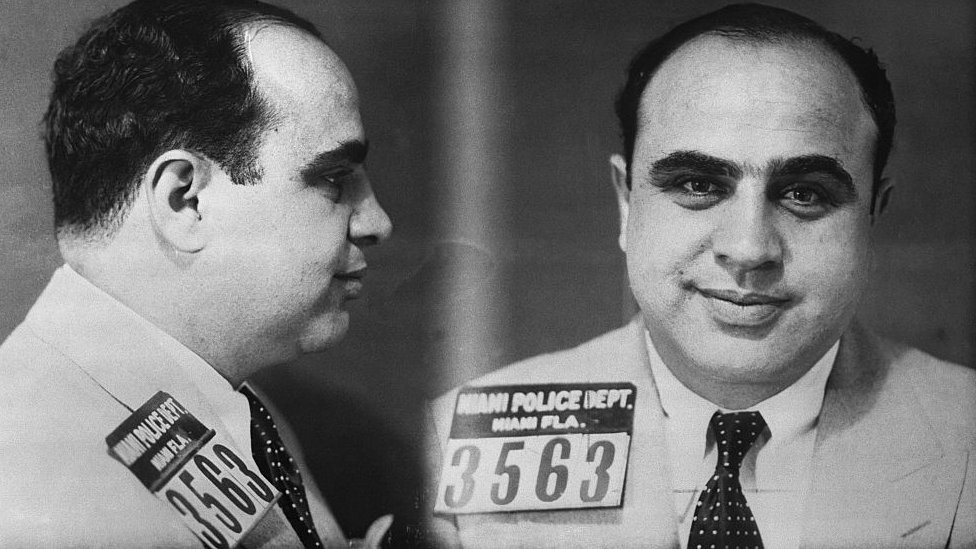

El creador del Lavado de Dinero.

Uno de los grandes mitos del lavado de activos, es la atribución del término a Al Capone. Cuenta la leyenda que en los años 30, cuando el mafioso de Chicago operaba una red de speakeasies ilegales, donde servía bebidas alcohólicas durante la época de la Ley Seca en los Estados Unidos, lavaba dichos ingresos a través de sus laundromats: establecimientos de lavandería donde era muy fácil inflar las ganancias con dicho dinero ilícito (dinero sucio) para darle una apariencia legal (dinero limpio) y así, "lavarlo".

En aquel entonces, el delito de lavado de activos no estaba tipificado en las leyes norteamericanas, por lo que la única forma que encontaron las autoridades de detenerle, fue mediante el delito fiscal, por no haber pagado impuestos de sus actividades ilegales. A día de hoy, se habría diferenciado el dinero sucio del dinero negro, y habría recibido una condena por lavado de activos.

Las Fases del Lavado de Activos.

Como comentábamos al principio, el lavado de activos no es sencillamente introducir dinero ilícito (dinero sucio) en la caja registradora de un comercio. Es un proceso mucho más complejo, formado por 3 fases conceptuales, que se encarga de darle una apariencia legal a ese dinero ilícito, que ahora veremos a continuación cómo detectar y prevenir.

Colocación.

Es la fase menos abstracta de la operativa: consiste en introducir el dinero sucio, obtenido a través de actividades ilícitas, en el sistema financiero. Puede ser a través de personas o de empresas, y no siempre consiste en introducir dinero ilícito en formato físico (dinero en efectivo) en la caja de un negocio que maneje muchos pagos en este formato.

En esta fase, normalmente existe un cuello de botella que limita la operativa de lavado a una cantidad concreta, por distintos motivos, entre ellos, los umbrales de alerta en las instituciones financieras. Además, existe lo que se conoce como un haircut ("tasa de pérdida"), que es el dinero que se pierde durante el proceso por tal de poder darle apariencia legal.

Algunos ejemplos de prácticas de colocación son:

Pitufeo (smurfing): es la práctica de fragmentar un gran monto de dinero ilícito mediante depósitos de dinero en efectivo por debajo del umbral de reporte, o mediante transferencias entre varias entidades sin hacer saltar las alertas.

¿Cómo se detecta?: el usuario realiza muchos depósitos o transferencias hacia/desde otras entidades bancarias, por cantidades muy cercanas al umbral de reporte.

Medidas de prevención: mediante reglas de agregación de cantidades realizadas en un mismo día o semana para cada cliente o cuenta, así como otros patrones estructurados, se puede hacer saltar una alerta para su detección. Debido a la complejidad de esta medida de prevención, la implementación de algoritmos explicables (evitar los algoritmos que actúan como cajas negras, es decir, con opacidad o falta de explicabilidad de las decisiones tomadas) de análisis de datos mediante técnicas de Machine Learning, que puedan clusterizar los perfiles de cada cliente (individuos, empresas, fundaciones y otro tipo de instituciones) con dos objetivos principales: (i) reducir la cantidad de falsos positivos (alertas que no representan un riesgo real) y (ii) aumentar la capacidad de detección de operativas de pitufeo y similares.

Negocios Pantalla (cash-intensive business): es la práctica de mezclar el dinero de procedencia ilícita con el dinero procedente de una actividad legal y de la cuál es difícil determinar la facturación real del negocio (principalmente servicios, donde es difícil hacer estimaciones cruzando datos de las cantidades compradas a proveedores) y que además mueve un gran porcentaje de sus ventas con pagos en efectivo.

¿Cómo se detecta?: Europol detalla que algunos negocios intensivos en efectivo que son habitualmente utilizados para la mezcla de ingresos provenientes de actividades ilícitas con los generados de forma lícita, son: HORECA (hoteles, restaurantes y cafeterías), tiendas de comestibles, empresas de construcción, concesionarios y negocios de compraventa de vehículos, negocios de lavado y detailing de vehículos, galerías de arte y antigüedades, casas de subastas y empeños, comerciantes de joyas, empresas textiles, negocios de venta de alcoholes y tabacos, tiendas 24 horas, salas de juego, burdeles y salones de masaje. En Reino Unido, la NRA especifica ejemplos como barberías o peluquerías, lavaderos de coches y salones de uñas, con un fuerte crecimiento en el primer grupo. Las autoridades de México destacan el uso de criptoactivos, conciertos de música y tiempos compartidos. En Perú, el la minería ilegal de oro y su posterior comercio, representa un gran riesgo de colocación de dinero ilícito y posterior lavado.

Medidas de prevención: mediante la comparación del negocio en cuestión con los parámetros medios de mercado, en cuanto a porcentaje de cobros en efectivo sobre el total de la facturación, cifras de facturación demasiado elevadas en ciertas etapas de menor actividad o en su conjunto anual, uso de estructuras societarias demasiado complejas para su actividad, crecimiento desmesurado de la facturación tras un periodo de inactividad o facturación notablemente inferior, etc. Analizar aspectos del negocio como aforo, número de empleados, historial del terminal de punto de venta (TPV) y similares, son algunos indicadores buenos.

Mulas Financieras: es la práctica de utilizar a terceras personas, con o sin su conocimiento, para recibir montos de dinero ilícito en efectivo e introducirlo en sus cuentas bancarias, para posteriormente enviarlo a una cuenta indicada por los criminales (una medida también de estratificación) de forma que, como sucede en el pitufeo, se burlan los controles y alertas. Otras metodologías implican la compra de tarjetas SIM de telefonía, tarjetas prepagadas, tarjetas de regalo (i.e. de Amazon, Apple, PlayStation o similares) y otros bienes con valor monetario al portador o de fácil reventa.

¿Cómo se detecta?: personas que ingresan en sus cuentas bancarias montos demasiado elevados si los comparamos con su salario, que además proceden a transferir en poco tiempo a otra cuenta, sin motivos sólidos. Conversiones rápidas del dinero ingresado a criptoactivos o transferencias a otras entidades de forma rápida.

Medidas de prevención: controles de KYC reforzados para evitar el robo o venta de cuentas bancarias, monitoreo y análisis de posibles riesgos de las cuentas hacia las que fluye el dinero (identificación del beneficiario, riesgo-país, actividad, etc.), reglas que determinen ratios entre reintegros por cajero e ingresos por nómina, modelos de inteligencia artificial que sean capaces de detectar varias transacciones sospechosas realizadas en poco tiempo, y medidas de prevención similares desde la prevención del fraude y lavado.

Estratificación.

Es la fase más complicada y para la cuál es casi necesaria la cooperación de una figura esencial; el blanqueador experto o abogado/contable. En esta fase, el criminal intentará crear una serie de capas con el objetivo de ocultar la procedencia original del dinero. Para ello, recurrirá a una figura externa o, rara vez, realizará la estructura por cuenta propia.

En la estratificación, es habitual recurrir a sociedades registradas en el extranjero, pero no es algo que suceda siempre. En países donde existe una escasa o nula regulación de los servicios financieros digitales, tales como las fintech o los exchanges de criptomonedas, el dinero ilícito no llega a salir del país.

Veamos algunos de los ejemplos más comunes:

Transferencias Encadenadas (corridor hopping): es la práctica de mover fondos por múltiples cuentas bancarias, entre diferentes entidades financieras y, en ocasiones, jurisdicciones offshore (que son aquellas con una alta opacidad y baja tributación), en cortos períodos de tiempo por tal de aumentar la complejidad de la operativa y dificultar la trazabilidad.

¿Cómo se detecta?: un alto volumen de transferencias bancarias entre cuentas de sociedades sin aparente relación comercial y en un corto período de tiempo, lo mismo con transferencias internacionales y en ocasiones desde bancos corresponsales en jurisdicciones opacas (incluidas en listas de jurisdicciones con alta opacidad, secreto bancario y/o no adscritos a tratados de intercambio de información), generalmente entre sociedades con una actividad sin especificar o muy generalista, como por ejemplo, "prestación de servicios de consultoría, intermediación o de gestión empresarial".

Medidas de prevención: reglas de agregación y correlación entre cuentas, monitoreo de transferencias salientes/entrantes desde banca corresponsal offshore y aplicación de debida diligencia extendida (EDD) cuando se opere con una jurisdicción de alto riesgo ("Lista Gris del GAFI", "Lista de Terceros Países de Alto Riesgo en materia de LA/FT de la Unión Europea", etc.) y solicitud de información de acreditativa adicional. Comprobación de las sociedades participantes en listas de sociedades sancionadas o investigadas por su relación con el crimen organizado.

Sociedades Pantalla o "Fantasma" (shell companies): una sociedad pantalla (shell company) es una sociedad, holding o subsidiaria que existe formalmente, con poca actividad real, activos significativos o infraestructura para llevar a cabo operaciones comerciales (oficinas, almacenes, empleados, etc.) y que se utilizan como un intermediario en operativas de elusión fiscal o una capa más en el lavado de dinero. Una sociedad fantasma (ghost company), en cambio, es una sociedad inexistente o que únicamente existe sobre papel, sin empleados, infraestructura o actividad económica real, y que a diferencia de una sociedad pantalla, solo recibe y envía transferencias, sin simular ningún tipo de actividad y que generalmente se registra en una jurisdicción opaca offshore.

¿Cómo se detecta?: desde la perspectiva de una entidad bancaria o financiera, que emite/recibe una transacción con una sociedad de este tipo, lo primero que podrá detectar es que dicha sociedad está registrada en una jurisdicción offshore o de alto riesgo de lavado. Además, podrá comprobar si la dirección donde está registrada la sociedad es una dirección falsa o que se repite en otras miles de sociedades, como por ejemplo un despacho de abogados o contable. Si es el caso, se pedirá los certificados de titularidad de la sociedad y se comprobará si existe un entramado societario, o uso de testaferros, de forma que sea difícil comprobar quien realmente controla la sociedad. Si hay acceso a las cuentas anuales de la sociedad, se comprobará que en ocasiones están un tiempo sin operar y luego pasan a manejar cantidades muy elevadas.

Medidas de prevención: como en el caso anterior, una correcta debida diligencia extendida (EDD) nos puede ayudar a analizar la estructura societaria y quién es el beneficiario controlador, y una vez identificado, comprobarlo en listas de sanciones internacionales, PEP e información adversa, para comprobar si hay motivo aparente para su ocultación. Si la sociedad no quiere colaborar o amenaza con cancelar la operación, es una red flag evidente de que algo esconde.

Cripto Lavado: es la práctica de romper con la trazabilidad del dinero ilícito mediante prácticas de ocultación con criptoactivos. En el contexto actual, hay organizaciones criminales que operan mayormente con criptoactivos, por lo que no necesitan llevar a cabo los procesos anteriormente descritos, pero según la Europol "cash is still king" (el dinero en efectivo es aún el Rey), por lo que en la práctica es más habitual encontrar ambos métodos mezclados o por separado. El cripto lavado, al igual que el lavado de activos tradicional, cuenta con 3 fases:

On-ramp (efectivo —> cripto): es el proceso de compra de criptoactivos con dinero en efectivo o dinero ya introducido en el sistema financiero mediante los métodos anteriormente descritos. Existen servicios peer-to-peer (P2P) al estilo "vendedores de cripto cercanos a mí" a través de los cuáles un criminal con dinero en efectivo, puede quedar físicamente con un vendedor de criptoactivos (imaginemos de pronto, alguien que invirtió en Bitcoin en sus inicios, u otro criminal con necesidad de cash) para realizar una compraventa de cripto a cambio de dinero en efectivo; en vez de haber una transacción on-chain (que deja rastro en la blockchain), hay una transacción off-chain (sin transacción, sin trazabilidad), dando la clave privada de una wallet (key-based settlement) como transferencia de valor.